P2P行业今年的不良率形势也非常严峻。截至2015年10月底,全国问题平台数累计已达1166家,占全部平台的比例高达32.7%。2015前10个月,新增问题平台数累积达777家。未来这一比例或将持续上升。

对此,网贷行业分析师李先瑞表示:“P2P平台的经营风险依然处于持续释放过程,且这一过程相当惨烈,投资人损失惨重。”

虽然P2P平台对自身不良率都守口如瓶,但其不良率远高于银行是不争的事实,有业内人士估计P2P行业整体不良率在10%左右。而根据近期中国16家上市银行披露的三季报数据显示,不良贷款余额为9080亿元,已比2014年末增长了近三成。毫无疑问,资产端的质与量,已经成为了网贷行业日益严峻的问题。

P2P网贷平台的8种死法

P2P网贷平台多由资金实力弱的民间借贷企业或大户、典当行、小贷公司组建,很多平台的资金链断裂是迟早的事。而由于监管制度还未完善,以集资为名行骗的网贷平台也很多。

第一种死法:融资的投放目标未实现,受制高利息,资金链断裂。

典型是去年下半年倒闭的“网赢天下”。开业仅4个月,网赢天下就累计吸收资金超过7亿元。这家网贷平台的老板办平台是为了他同在深圳的一家企业融资。说到底,这基本是一个拟上市公司曲线融资的故事。公司上市梦想破灭,借钱的成本就无法承担了,平台公告“提款困难”时,至少有1亿元资金未能兑现给投资人,引发大批投资人维权。

第二种死法:真心进军互联网金融,但缺乏网贷行业经验、人才。

典型是主动关门的“黄山资本”,这是我国网贷行业倒闭企业中少有的良心企业之一。公司因为经营不善而倒闭,但偿还了投资人的资金。这个公司主要是团队中缺少互联网金融的人才,之前也没有相关经验,于是主动撤出。西部地区企业创立网贷公司多数会有这种困惑:和北上广深一线城市相比,既缺金融人才又缺互联网人才。

第三种死法:套钱炒楼,资金链断裂。

典型是“东方创投”。这是一家深圳网贷企业,去年10月限制提款后,投资人才发现问题,集中提款,结果公司老板跑路,后来老板向深圳警方自首。该网贷平台的投资人等待收回的款项过亿元。相比网贷行业各种“不上道”的路子,放在深圳的房地产背景下,东方创投以钱生钱的模式不算很差。这种模式就是建个网贷平台向投资人套取资金去炒楼。资金链断裂的原因很简单,给投资人的利息太高了,炒房地产时虽然遇上深圳楼市涨价潮,但利润空间还是有限。最重要的是,在网贷平台上“挂标”套取的投资人资金都是短期的,这就是传说中的“短借长贷”,本是银行的经营模式,银行是有实力实现资金周转的,而缺乏基础的东方创投则没有,当公司老板大手大脚花钱,又由于网贷平台所挂出的“假标”遭受质疑时,应对不了投资人集中提款,沉淀在房地产项目中的资金一时无法提取,资不抵债,老板第一时间选择跑路。

第四种死法:资金管理不善、单体项目占比过大。

这种死法也极为常见,典型是浙江的“中联乐银”。这家网贷公司在平台上挂出很多标的,实际上将投资人投标的大部分资金借给了当地一家船企。中联乐银的做法并非不谨慎,它得到了船企的资产抵押后才放贷的。放贷的重要原因,是船企愿意付出较高的利息,这使得网贷平台有差价可赚。但是,愿意付出高利息而且已经不能从银行获得抵押贷款的企业,相应的风险也非常高。最终的结果,是平台公告限制提款,而投资人则慢慢等待船企回款或处理船企资产,收回资金之路相当漫长,平台也形同关闭,全部任务是处理遗留问题。

第五种死法:诈骗跑路。

许多P2P平台建立是以圈钱为目的进行诈骗,这类平台一般都以“高息”、“短期标”吸引投资者,发布大量假标吸收资金后便捐款“跑路”,表现为平台突然无法登陆或是负责人消失等。截至2014年12月,出现提现困难、倒闭、跑路等问题的P2P平台已达338家。甚至有P2P平台出现了半天“秒跑”案例,简直惊心动魄。2014年以来,最短时间跑路的十大P2P网贷平台主要分布在经济发达的南部沿海地区。其中最短寿命为半天,最长寿命也不过2个多月。这种死法应该说是自杀式死亡,当平台创立的目的就是以犯罪为目标,其结局就是牢笼。

第六种死法:非法集资。

2014年多家P2P平台涉嫌非法集资。同年4月17日,浙江“中宝投资”等10家P2P网贷平台因涉嫌非法集资被立案侦查,其中,四川省一起以民间理财为借口的非法集资团伙,涉案金额达1.27亿元。近年来,随着经济的持续发展与转型,私人投资理财业务的兴起、社会交往的增多、广告业的发展等多重因素的介入,陆续出现了“万里大造林”案、“亿霖木业”案、“兴邦公司”案、“海天公司”案、“中科公司”案等一批重大非法集资案件,非法集资问题受到了越来越大的关注。据了解,该类犯罪行为正呈迅速上升趋势,而且涉案金额也不断增加。

第七种死法:网络安全黑洞。

P2P网贷作为一种创新型的互联网金融理财方式迅速地获得了投资圈的追捧,然而人们在追逐利益的同时,往往却忽视了投资安全才是根本。据国家互联网应急中心的数据统计,中国早已是黑客攻击的最大受害国。在互联网金融领域备受瞩目的国内P2P行业,2014年频繁爆出被黑客攻击的消息。2014年7月,轰动一时的乌云安全漏洞事件——黑客组织利用深圳晓风软件公司开发的网贷系统技术漏洞,轻易攻破了使用其系统的一百多家P2P公司,导致部分被攻击的P2P平台损失惨重,并造成20多家平台的技术性倒闭。不仅于此,国内知名P2P平台,如拍拍贷、好贷网、金海贷等十多家网贷平台也都有行业内传闻显示,近期曾不同程度受到网络安全问题的影响。网络安全就如一个黑洞般,成为P2P行业的痛苦死法之一,被秒杀被谋杀突然死亡,有时甚至是原因无由、凶手无名般的无辜死。

第八种死法:恶性竞争导致死亡。

近两年P2P平台数量呈爆发式增长趋势,数量从200家增致800家,有机构预计这一数字将突破2000家。大量同质化的公司出现,就意味着恶性竞争的出现。由于恶性的竞争,不少网站为了抢市场,不赚钱甚至赔钱在做。而随着互联网金融在国内普及,投资人也开始趋于理性,新平台和一些不透明的平台吸引力在下降,过低的门槛,已让P2P平台成泛滥趋势,成本大幅提高,但业务并没有大幅盈利,风投估计也会拒绝投钱,公司没收入,不跑路也破产了。

P2P平台如何避免死亡

作为网贷平台的经营者,一定要从以下四个方面下功夫,才能避免被疯狂发展的网贷大潮所淹没。

1、至关重要的就是要做好风控,减少坏账率。P2P网贷的本质还是金融,所有的金融产品就需要做好风控,否则平台的坏账就会居高不下,最后只能倒闭跑路。很多平台一出现坏账,就拿新标的钱去补这个窟窿,最后就陷入恶性循环,即所谓的庞氏骗局。出现坏账就应该改进风控,妥善处理不良资产。例如网贷平台普惠无忧通过“P2P+O2O”的创新模式保证债权的真实性,而且平台目前的标的以抵押标为主,一般在出新坏账等问题时,能够迅速变标的为资金。

2、防止过度营销。小平台为了获得更多的投资者,起初会采取烧钱的方式吸引客户到自己的平台,往往效果不错。问题是这种烧钱模式不是长久之计,啃老本也会坐吃山空。此外,网贷平台无节操的宣传也造成“多行不义必自毙”的下场。例如:投哪网声称要与招商银行发行联名卡,却遭招行辟谣;赢多多表示在银监会办公,银监会赶紧澄清……这些为了博眼球无下限宣传的事件在P2P行业并不少见,为了一炮走红,P2P平台通过夸大宣传、过度炒作来包装自己。但在炒作的背后,却推高了运营成本,遭遇投资人用脚投票,受伤的人最终还是P2P平台自己。

3、加强平台安全系数。网络安全对P2P网贷平台尤为重要,而很多平台的网贷系统后台不够强大,一旦出现此类问题就会给平台重磅一击。普惠无忧也曾多次遭到黑客的恶意攻击,但是其凭借自主研发的交易系统,安全等级等同于银行级别,同时对数据实时进行备份,用6层架构的代码防篡改技术来为用户保驾护航,避免客户资料丢失。成功的击退了黑客的攻击。

4、网贷平台要有创新思维。金融是多元的,交易方式是多样的,加上互联网的想象空间,新玩法层出不穷。无论是产品、模式还是用户服务,互联网与金融融合都有很大的创新空间,只有依靠创新,P2P企业才能从“红海”突围进入“蓝海”,才能获得持续收益。

P2P问题平台有哪些先兆?

1、问题平台出事前,在第三方论坛或QQ群中会有人爆料,可能是平台公司本身的基础信息,平台公司所涉及的项目的信息,也可能是平台所处的地域或项目所处的行业的情况。

2、平台突发性、频繁地发短期标,突然提高发标的额度,通过各种非常规的活动提高项目的利率等吸引投资者。

3、平台运营内部人员大规模离职,更换法人代表。

4、大户投资者集中撤离,大户的投资额度较大,对平台的重视度也增高,通常会是第一手信息情报的获取者。

5、平台运营的数据异常。比如待还金额、盈收情况、借款人数量、投资人数量,以及每月新增借款人或者坚守借款人数量等一系列的数据,根据这些数据可以判断出资金的流入流出情况或者平台的盈亏情况,进而尽早地发现平台的风险。

投资人怎样选择靠谱的P2P平台?

1、风控审核流程严谨的公司。判断一个P2P平台的可靠性,要从风控审核流程着手,好的风控审核流程是对平台负责,更是对投资人负责。目前,来这投实行的是双向风控审核流程,在审核融资方资质的同时,也加强了对融资方提供担保的担保公司资质的审核,不但对融资方的经营状况进行贷后管理,也要加强对反担保抵押物和第三方信用担保人的贷后管理。

2、专业性强的公司,即专注于某种或几种网贷的公司,因为项目比较集中,容易管理,亏损的概率会很低。

3、信息透明的公司,专业负责任的P2P平台会保持自己的信息透明。目前,来这投每个贷款项目都会有贷款人的信息、证件等,还有专业评估师的评估资质证。

4、有后台的公司,其实很多P2P公司都是有母公司的,如果母公司的实力庞大,那么这个平台相对来说还是比较安全的。

结语:金融本是一个传统的、充分竞争的行业,短期的暴利一定会被长期的风险稀释,持续的利润积累才能防范流动性的风险并度过景气周期的轮回。随着P2P监管政策的出台和完善,或有可能让大量无良平台、无序平台走入地下。对良性的平台而言,监管也不会很快带来直接的商业利益,甚至会使成本迅速上升。当下很大部分P2P的信贷产品均因资金成本过高而处于危险的境界,能否消化监管成本并找到合适的信贷产品与盈利模式,这才是P2P要面对的现实。

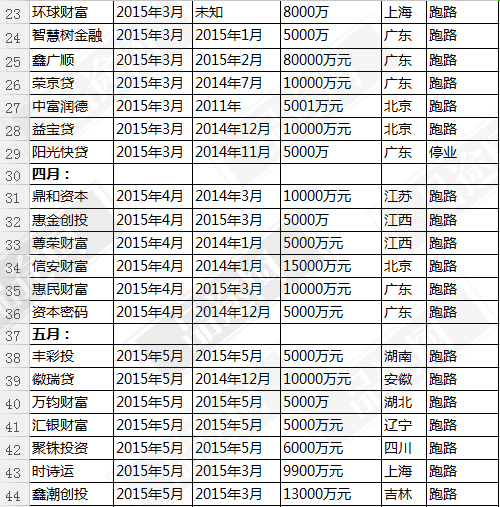

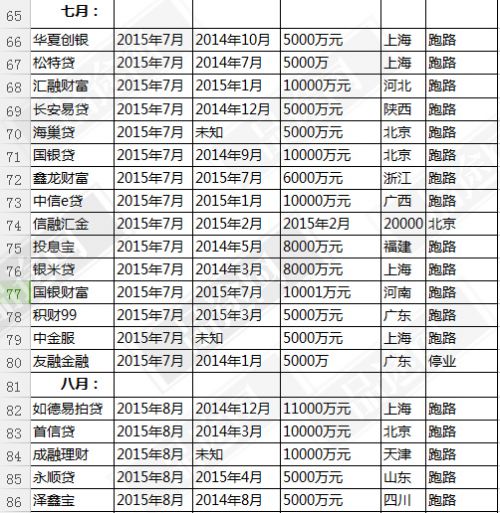

附:注册资本金5000万以上P2P平台死亡名单