一、当前主流的钢铁电商理论分析

1.1当前主流的钢铁电商理论

当前钢铁电商认为,认为行业信息不透明,钢厂、代理商、中间商、小贸易商、终端用户共同构成了一条冗长的贸易链条,在当前模式下,1吨钢材要经过至少5次流转才能到达最终用户手中,意味着巨大的资源浪费、人力浪费,中间商吃掉了巨大的差价,所以要干掉中间商。

1.2对当前主流的钢铁电商理论纠正

作者认为:

1、中间商定义不对

2、交易链条不对

3、现货流通交易链条长与价格没有必然关系

4、目前钢铁电商其实是为流通(炒货者)服务的

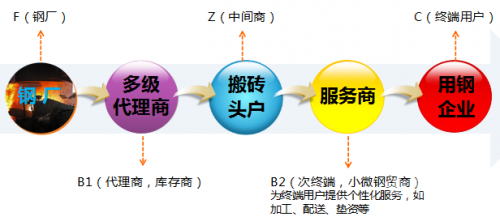

钢铁行业实际的交易链条如上图

1.2.1中间商定义不对

号称以次终端为主要服务对象要消灭中间商,但中间商同时也是次终端,专门炒货的中间商就算存在也是不多的!

即:服务商(次终端)=中间商

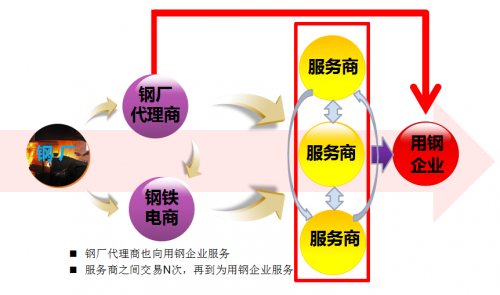

简单来说,有现货的都是中间商,钢厂代理商、经销商、小钢贸商、服务商统统都是都是中间商。

1.2.2交易链条不对

当前电商理论将交易链条简单理解为是直线的交易方向,那显然不是,因为钢厂代理商也同时向用钢企业提供服务的。

以东家(钢厂代理商)的货来说:

第一种:面向终端企业,钢厂的货还没到仓库就送到工厂了,是直销;

第二种:面向流通零售,这样有一批是马上通过次终端直接到了终端;次终端在此提供了配套服务的价值;

第三种:市场流通后(炒货)再到终端,这一批是没到直接终端,而是经过ABCDE钢贸商反复流通交易后最终到了终端,这就是人人喊打的交易链条过长;

1.2.3现货流通交易链条长与价格没有关系

第一、钢贸商是如何报价的

每个钢贸商都是依据期货行情、当地现货行情进行报价的,大部分都定制了各类报价信息(如我的钢铁网),价格每天都在变动,而对外报价是跟进货的成本是无关的;

第二、终端企业是如果采购的

每个终端的采购人员多为钢铁从从业者,终端客户的采购人员也一定是对钢贸了解的,对现货价格行情熟悉的,他也很清楚每天的价格的变动涨跌!每个终端企业基本是拥数家到十几家钢贸商作为供应商,而每次报价几乎也是通过招投标的形式。价格信息不透明是存在的,主要还是行情的影响导致价格的波动。

第三、现货被炒了N遍后是否增加了成本

因为钢铁每天的报价跟供需关系挂钩,对外报价是跟进货的成本是无关的,所以理论上的在进货基础上必须加价销售是不存在的。也就是说流转了那么多遍并没有大幅度增加成本,多次流通对增加成本是无效的,这个链条也是无效的;即价格涨了,其实是行情的变化,而不是因为流通环节多产生的。不管A钢贸商多少钱进的货,到了E钢贸商还是按照当天的行情报价的,不而不是因为流通增加了而提高报价。

以东家举例,进货价是5000元的,确只能按照当时的行情2000元卖出去,否则就卖不出去,这完全是钢铁金属属性、供需关系起的作用。

结论:次终端给客户报价依据的是行情,而不是进货价,所以流通N次不是加价的理由,套用小商品去中间化在钢铁显得牵强,只是一个透明化的问题不是去中间化的问题,所以:现货流通交易链条长与价格没有必然关系。

1.2.4目前钢铁电商其实是为流通(炒货者)服务的

目前当前钢铁电商理论:用户定义为次终端(钢贸商):

1、线下标准化的问题导致对终端企业的服务是电商平台无法做到的,而大部分终端需要非标准的配套服务,包括垫资等要求,所以短时间内无法从钢铁电商平台采购,前期钢铁电商平台用户只能是定位为钢贸商;

2、中国的关系型社会,导致电商平台为终端直接提供服务成本巨大障碍;

3、次终端又是中间商,只要存在钢铁期货就存在投机市场,就会存在炒货投机的,电商平台在品种齐全、找货方便、价格透明、现货交割简单,一站式采购便利是为钢贸商提供了更加便利的服务,所以是为流通市场提供了更加便利的服务。

结论:钢铁电商平台需要提供标准的产品及服务,不可能走个性化的服务,而为钢贸商提供服务,即解决了非标准化的问题,目前的电商平台其实就是为流通环节服务的!与理论基础相悖。

二、钢铁行业流通市场(中间商)未来都一直会存在

2.1供给侧改革(去产能)导致钢铁需求关系发生变化

中国粗钢产量占全球比重为49.54%。2015年,全国粗钢产量8.04亿吨,国内粗钢表观消费7亿吨;据新华社北京1月24日电,国务院总理李克强1月22日主持召开国务院常务会议粗钢再减产1亿-1.5亿吨。(以上数据来源:工业和信息化部原材料工业司发布)

也就是说产能未来不会过剩,流通市场(炒货)存在市场。

2.2国营钢厂比重将会高达70%,导致钢铁电商的根基发生质变

据上海钢联最新调查了解,截至5月30日,我国高炉年产能达到10.4亿吨,国企与民营企业高炉年产能分别占43.8%和56.2%。

2015年12月,全国工业和信息化工作会议:未来经过三年努力压缩8000万吨钢铁产能,经过兼并重组,钢铁企业数量控制在300家左右。目前国内钢铁生产企业有500多家,其中民营钢企400多家。按照中小冶金商会的统计,民营企业中产能1000万吨以上的7家,300到1000万吨的43家,100万吨到300万吨的不到200家,100万吨以下的近200家。那么基本上可以说,需要淘汰的200个名额的钢企几乎将全是民营钢企。中钢协也曾预测,受到新环保法以及企业自身原因等影响,“十三五”期间我国民营企业钢产量将缩减9000万吨左右。

随着国家管制,全面进行钢厂减产、淘汰落后产能,而淘汰钢企几乎将全是民营钢企,那么,国营钢厂将有可能占据70%(预测数字)以上的产能!

目前钢铁电商更多靠得是民营钢企的支持,民营钢铁产能遏制、管控,将导致国营钢厂的比重大幅度提高,以民营钢厂为依靠的根基将会发生质变,这意味着垄断,垄断行情下,奇货可居,炒货更加激烈!这对部分自营类电商平台来说是致命的!

2.3钢铁金融属性决定炒货一直存在(除非期货市场关门了)

作为大宗商品的钢材产品是期货市场的交易品种,钢铁的金融属性已经存在几百年,具备投机的功能。既然钢铁本身就是具备投机工具的金融属性,那么,炒货(投机钢铁)将永远存在。

钢铁的金属属性跟黄金一样,如果说干掉炒黄金的,这是一个笑话!

也就是说套用小商品做法干掉中间经销商、代理商,小商品是可以做到去掉中间环节,因为是消费品,去掉了中间环节对消费者是有利的,而大宗商品具备金融属性是不可能做到的!

三、结尾

B2B和一般C2C或B2C的消费电商存在着巨大的差异。那么到底什么品类合适做B2B交易?传统理论认为:

1.交易品类价格波动是否频繁

2.产能过剩行业

3.交易链条长,经销层级多

4.产品标准化程度高

符合以上条件才能做成B2B交易

而作者经过上文分析:

1.“产能过剩行业”:未来不存在

2.“交易链条长,经销层级多”:存在,但是与价格无关,所以去中间化不存在

3.“产品标准化程度高”:终端需要配套个性化服务(如垫资),目前无法到达终端

旧的钢贸模式难以为继,与此同时,新兴的钢铁电商正在形成新的钢贸模式,主流钢铁电商理论的谬误下,作者预算2年内必有主流钢铁电商踩雷!钢铁电商已经进入白热化阶段,中钢网、飞谷网、钢为网、钢钢网能否继续独领风骚?