关店潮仍在继续。

2013年开始,实体店出现关店潮。按国家统计局2014年统计年鉴显示,全国大型超市门店总数仅在2013年就减少了2567家,全国月均关店214家;直到2015年上半年,关店潮仍有愈演愈烈之势,包括沃尔玛、家乐福、华润万家、麦德龙、乐天玛特、卜蜂莲花在内的大型超市仍维持保守的拓展策略,新开门店数量仅为去年同期的60%。

在电商对传统的各行各业都造成冲击的当下,实体店还能走下去吗?这是面对关店潮,面对电商凶猛,很多人心中的疑问。

中国商报研究院认为,实体店不管是从短期还是长期而言,都是电商不可替代的主流零售渠道。

首先,与大部分工业制造业和高科技的服务业相比,零售业态的演进、更替缓慢,受技术革新、产品更新换代的影响较小。在网络购物兴起之前,百货商店和购物中心、连锁超市各自作为主流零售业态的时间跨度都在半个世纪以上,这超越了大部分工业产品,特别是个性化的消费产品的生命周期。网络购物自上世纪末诞生以来的十几年间迅速崛起,使人们相信零售业商业模式的创新和业态的更替加快了。但网络购物全面取代购物中心、连锁超市百货的情况还没有出现。

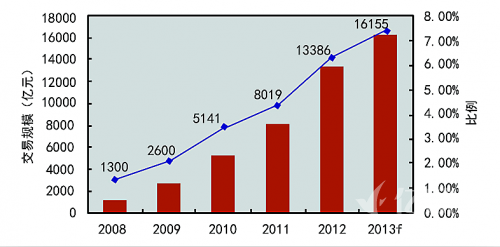

按照国家统计局2014年全年社会消费品零售总额数据,2014年中国网络购物市场2.8万亿的交易规模大致相当于社会消费品零售总额的10.7%。这个数据,意味着必须承认网络购物已经成为现代零售的一个组成部分,已经成为一个不可忽视的新兴的零售业态,但未来网络购物会否继续保持高速的增长?未来到底会占据零售市场多大的份额?实际上现在很难做出准确预测。

按照艾瑞咨询、易观咨询、阿里研究中心的乐观预测,到2020年中国网络零售交易额将突破10万亿元,网络零售交易额占社会消费品零售总额的比例将达到16.3%。可即便如此,仍可以看出,到2020年,实体零售店仍然是占据超过80%以上市场份额的零售主流渠道。

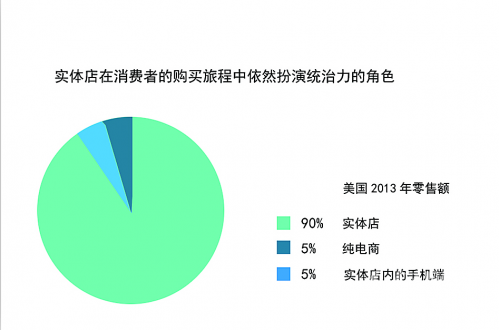

而必须要指出的是,在美国,1999年当亚马逊出现时,整个行业也都在说,再过10年所有的实体零售都将被电商取代,但如今15年过去了,实体零售商们活得依然很好。在美国,3.3万亿美元的零售总额中的90%都是在实体店完成的。而对于中国零售市场更好的信号是,美国的网络零售正是从占比达到最高的10%比重时开始出现了下滑。从2007年至2014年,美国纯电商销售已从最高的10%下降到了5%,另外的5%的份额是消费者通过移动互联网在零售商的实体店内通过手机下单完成的购买。

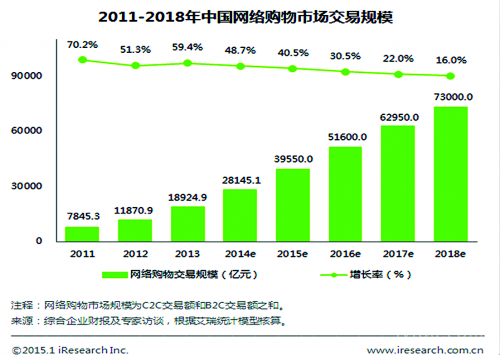

其次,由于人们对“触摸并近距离查看产品”的基本行为不可违背,人们不可能脱离社会化、社交化而个体生存生活,“现场体验的购物愉悦性”的基本本性不可违背,实体店在未来都仍将无处不在,只是以不同的业态和方式存在罢了。反之,由于电商缺乏现场感和体验性,其销售具有天然的天花板,艾瑞咨询预测中国网络购物交易规模的增长率将逐年下降,将从2011年70.2%的高增长降到2018年的16%的增长,之后增长率有可能降到个位数。AC尼尔森的调查也显示,67%的消费者还是更享受在实体店铺购物带来的愉悦和满足。埃森哲的调查则发现,从方便性的角度看,进行购物体验改善的实体店仍然占有绝对优势,93%的消费者表示实体店购物“非常方便/方便”,远远高于网络(75%)和移动设备(61%),未来计划更多通过实体店进行购物的消费者比例从一年前的18%攀升至26%,而表示未来购物将更多在网上进行的消费者的比例相比前一年下降了8%。消费者回归实体店的趋势说明,实体店的购物体验是其他渠道无法代替的。

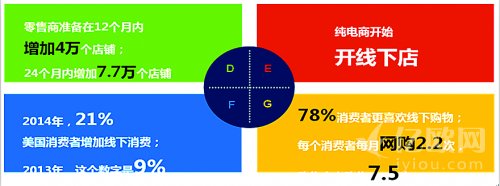

第三,O2O全渠道是零售的未来已成行业共识,实体零售商也都在投巨资打造线上线下融合的多渠道以及数据设施,开始呈现后来居上的趋势。在美国,10%的电商销售中很大一部分是由实体零售商往线上发展而贡献的。美国前十大本土电商中除了Amazon、eBay、Newegg、Overstock四家是纯在线零售外,其余六家都是传统实体零售商出身。而这六家传统实体零售商出身的EC能快速追上传统电商,共同特色是都借用了原先已有强大的数种品类供应链,然后导入线上的营销模式加以扩大,并根据原先实体的DNA发展出不同的O2O模型然后再做国际化市场。沃尔玛就是从没有电商销售的O到将线上电商销售额做到了亚马逊的1/6左右。而得益于智能手机和移动互联网的发展,美国的主流零售商像沃尔玛、梅西百货、塔吉特和诺德斯特龙(Nordstorm)百货已经是连续两年的网上销售的增长都超越了亚马逊。在中国,75%的实体零售商也已经开展全渠道零售,这意味着实体店完全可以凭借线上线下的交融获得全渠道的反转优势。西田集团的调查数据显示,72%的顾客在网上购买之前要到实体店看过;78%的顾客在实体店的购买之前要在网上看过。这显示了实体店作为线上线下流量枢纽的不可或缺的重要性。这也是为什么美国著名的纯电商Warby Parker、Piperlime、Bauble Bar甚至亚马逊等都在投资建立实体店,中国的电商阿里巴巴、京东、当当、聚美优品等也都无一例外要走到线下来。美国购物中心的调查分析,O2O消费者是单渠道消费者逛店频率的3倍,消费额是3.5倍,店铺转换率是网上的4倍。纯网购(包括退货)只能实现原来交易77%的金额,“网上下单、到店取货”则可以实现原来交易的107%的金额。

第四,电商在中国正从人口密度高且消费能力强的一二线城市及东部发达地区等具有电商相对优势的区域扩张到地广人稀的中西部地区及三四五线城市,电商的最后一公里的配送成本一下子暴增,而实体零售商在三四五线城市的租金成本相对一二线城市不仅迅速降低,还会因为电商冲击导致租金有一轮下调趋势,成本优势的天平会向实体零售商倾斜。电商与实体商之间最关键的就是成本之争,成本之中电商的物流成本和实体商的租金成本是两个决定彼此胜负的关键核心变量,当租金环境和物流环境的变化导致成本的天平偏向于实体店的时候,实体店便能获得非常有利的反转时机。而相对线上电商流量成本在不断高企,实体店不仅能提供较好的品牌广告的可视性,也反而会成为未来全渠道中一个低成本的流量入口,迎来成本降低、销售上升的反转的窗口期。

最后,从商品品类上来看,电商通杀实体商的品类主要在服装服饰针纺、家电、数码产品、食品和家用百货中的高单价商品,生鲜中的高单价商品,这些品类将渐趋饱和,而当电商向单价低但配送成本很高的快消品领域渗透,电商反而相比实体零售商不具备比较优势。零售的三大核心是价格、选择和便利性,实体店的便利性、社交购物和个性化选择和体验感加之利用数据交融线上线下、对消费者需求的更多捕捉,将让实体店变得更智能化,让实体店的全渠道优势展露出比单纯的网店更无可比拟的机遇。

但是,需要指出的是,坚定和乐观中国实体零售店依然是主流渠道的未来并不是说就可以拒绝互联网。之于中国零售业,互联网不仅仅是一种工具和设施,更在于是让实体零售业新陈代谢的一种思维模式。身处互联网的时代,企业需要以创新的思维、开放的思维,根据目标市场的消费需求去铺设渠道,完成线上线下的渠道整合,创造属于中国零售业的“互联网+”时代。

他们这样说O2O

京东集团董事长刘强东

O2O的关键就是连接线上线下后的消费场景重塑。场景是立体的、多维的,这就意味着,在简单的快捷、方便之外,必须设计更加有温度、有情感的联系。

苏宁集团董事长张近东

互联网+时代的O2O,应该是围绕行业本质和核心能力,将线上线下最有优势的要素资源在各个环节进行深度融合,从而产生化学反应。

王府井百货首席信息官刘长鑫

零售业O2O全渠道是“术”不是“道”,真正的“道”还是我们自身的经营能力,其中的难点也有很多,思维方式、工作习惯、专业能力的转换会影响落地执行的质量和效率。

银泰商业集团CEO陈晓东

O2O是垂直的闭环,不是谁靠谁,是双向的流动,O2O不应该简单地是online to offline,也不应该简单地是offline to online。线上线下是一个世界,不可分割,应该是一个双向流动的闭环,即“okay to okay”。数字化、泛渠道化、平台化、娱乐化应该是所有的传统零售企业在O2O过程当中需要面对和解决的重要问题。

万江龙创始人兼董事长龚义涛

购物中心O2O惟一可行的就是购物中心在O2O上打造自身的品牌,第三方服务商做成类似“英特尔IN”的内核支持,这样才能实现投资的高性价比。购物中心也只有靠第三方才能把互联网串起来。

大商集团副总裁、天狗网CEO刘思军

大商O2O要解决的问题就是商业电子化,就是把所有的单品,原来不具备单品交易记录的商品搬到线上来。我们现在不谈未来大的构想,我们把自己当成创业,先活下去,第一步是在线化。

上品折扣董事尹松

目前国内开始O2O实验的实体零售企业无非走两种方式,一是基本上依赖于阿里或者腾讯的产品,核心是以客流导入为主要目标的场景和业务设定,注重于市场营销层面;二是所有百货零售企业的核心O2O体验,在应用场景方面都依赖于平台化的产品,在自然和常识性的体验设计方面有局限性。

五星控股集团有限公司董事长、总裁汪建国

O2O并不是简单地将线下的产品挪到线上进行销售,传统的零售业最重要的是卖商品。但在信息化时代,消费主导权已发生转移,消费需求也更加多元化,更重要的是卖服务、卖体验、卖文化。

五星电器副总裁景星

互联网的精髓是以消费者为中心研发自己的产品,“O”只是表现形式,零售商最重要在于回归零售的本质。价格、服务、购物体验、产品组货和便利等零售五要素中必须要具备一到两个专长,同时尽力补足短板。