【CIO发展中心独家】作为2015年的年度热点、国家战略,“互联网+”真正把互联网与传统行业联系在一起。而对于黄金时代早已过去的地产行业来说,与互联网这个“既高大上,又接地气”的新元素如何融合就成为了房企创新转型突围的首要课题。

无边界时代

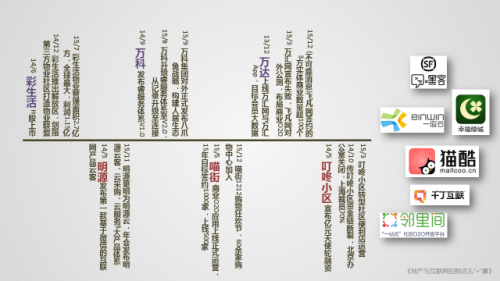

其实早在13年底开始,就有房企与互联网/互联网企业进行了“亲密接触”,与此同时互联网企业也开始“入侵”房地产领域尝试挖掘尚未发现的价值。这里的故事有我们熟悉的万科集团,从一众高管的互联网公司交流行,到睿服务体系从采集到连接的进化,到城市配套服务商的万亿万科转型;也有首富王健林与马云的十亿赌局,“腾百万”的万达电商从万汇到飞凡的重生,-640亿的轻资产转型决心;更有借助社区互联网+成功赴港上市的彩生活,从默默无闻到管理面积世界第一的逆袭。同时,一直陪伴房企实现信息化的明源完成了从软件到云服务的转身;二手房经纪公司链家悄然间成为了行业最大的房产O2O交易与服务商;更有像叮咚小区、有邻等万千互联网创业团队源源不断的涌入,他们无关大小成败,来过更爱过。这些故事让我们看到,房地产再也不是单纯的黄沙水泥,所谓传统与创新、线上与线下,界限越来越模糊,互联网+开始让地产进入一个无边界时代。

站在房企角度看如今的地产与互联网+时代,不管主动拥抱还是身不由己,都已身处风口。如果说2年前互联网之于房地产还更多停留在“不明觉厉”的概念层面,那么如今房企对互联网的理解与应用已经从技术、工具层面逐步过渡到能力、模式上,无论是通过互联网更好的连接用户、嫁接新服务甚至创造新商业模式,我们都能在房企找到相应案例,互联网+已经成为了越来越多房企转型的主要方向。

核心业务盈利能力的下降让房企纷纷把目光投向了地产开发后服务市场,这是一个汇聚了本地生活、社区服务、健康养老等多个万亿级容量的巨大蓝海。作为线下实体的建造者,房企对建筑有天然的“控制”力,同时结合自身的资金供给能力与资源整合能力为背书,让房企有了进驻地产后服务市场的基础。不过随着互联网与金融对地产产业链的改造,房企自身的高壁垒同时也逐渐被打破,一些“外来者”从各个环节改变着房企固有的业务模式,进一步挤压房企在产业链的位置。典型的如平安好房、房多多对地产营销的改造,土巴兔对精装业务的改造,喵街、猫酷远期对商业营运的改造,这些压力也倒逼房企不得不加速由开发到服务运营的转型。

那么,属于房企的突围之路在哪?

社区互联网+

2014年开始,关于社区O2O的讨论一直没有停止。14年让我们看到了社区O2O疯狂的一面,亿元天使轮、物业公司港股上市、无数创业公司涌入、各种服务商进驻,甚至有预言下一个BAT级别的公司将会出现在社区O2O领域;直到15年资本市场的逐步冷静与热度降低,社区O2O才回归到相对理性的状态,但付出的代价是大量社区O2O项目的失败。客观的看待社区互联网+市场,我们可以说一方面是万亿级市场,另一方面对于从业者也是难以翻越的大山。

根据中信建投在15年中的分析报告,我们的社区消费比重相比发达国家有至少30%的上升空间,而我国目前人均GDP已经超过3000美元,虽然因为生活方式的不同二者不能完全类比,但基于目前的社区人口基数与城镇化发展趋势,社区市场也远超万亿级。同时如之前所述,社区也连接着同样万亿级的生活服务、养老、健康等市场,很多线下场景存在重度重合,如最后一公里的上门服务、社区/居家养老等,可以说社区是各大市场的主力战场。而社区业务的规模扩张不同于互联网的病毒式传播,每个社区的获取都需要建立一定的线下实体 “阵地”,我们可以理解为社区获取成本,这也就给社区业务建立了一定基础的门槛。

但社区也并没有想象的简单直接。众所周知社区是由各种生活场景组合而成的复杂场景,且社区中角色众多、关系复杂,也决定了用户画像的多样化,不同的画像则有着各自的痛点。因此想要真正进入社区,需要解决的是社区用户的复合型需求,这意味任何高频刚需的垂直服务都只能击中部分用户痛点,而真正属于社区大部分用户的刚需服务如房屋维修,又过于低频。所以我们很难在社区中找到一个比较适合O2O的切入角度,无论是社区电商、垂直服务、物业管理、邻居社交还是信息咨询,虽然都能在社区O2O/社区互联网+案例中找到,但无论哪个方向,都还没有找到比较好的发展模式。并且无论社区住户还是社区本身,相比其他细分市场本身也尚未成熟,还需要一定的改造与教育成本,这一点可以从社区周边商业形态与社区主力消费群体上看到。

在社区互联网+的众多玩家当中,房企显然是其中的主力部队之一。现在主流房企基本上都在做着各自的社区运营尝试,也许社区互联网+的落地尚需时日,但对于房企而言,借助社区互联网+概念最大化变现以实现自身转型甚至资本化,则来得更加实际。截止目前,除最早的彩生活赴港上市外,中海物业、中奥到家也已成功IPO,包括绿城物业在内的主流物业也已经在IPO的过程中,而新三版市场上也有15家左右物业企业实现挂牌,并且最近迎来了目前新三版市场中规模最大的蓝光嘉宝(社区规模超9000万方)。

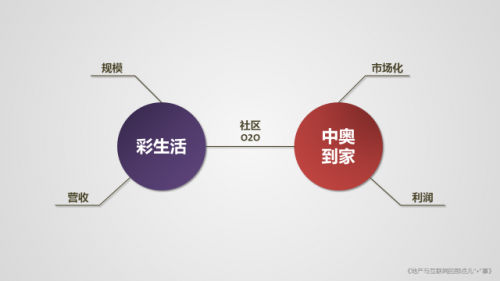

如果说彩生活上市是花样年经过3年布局后的不可复制之路,那么15年众多案例足以说明资本市场对房企/物业进入社区的认可。作为第一个吃螃蟹的物业机构,彩生活上市后借助社区互联网+(彩之云+解放区)迅速实现规模化,目前已经是世界上社区管理面积最大的机构(可能已达5亿方),并且通过对社区经营的改造也将地产关联交易比重控制在10%左右,虽然从物业服务品质来看,彩生活还存在很多问题,但从结构上彩生活已经完成从物业管理者到社区运营商的转型。而中奥到家则是一家市场化的物业管理公司,本身有着不错的物业服务品质与盈利能力,借助与易居、嘉御资本(创始人卫哲)在社区O2O平台上的股权合作,与一号店、实惠等业务合作,中奥成功规划了一个社区互联网+生态的场景,并计划在上市后大力发展旗下社区O2O平台(爱生活)。一个是现在进行时,一个是将来时,虽然在路经规划上各有千秋,但两家成功的共同点毫无疑问是对社区互联网+概念的合理应用。

为什么可以是物业?哪怕在房企的业务板块中,物业在很长一段时间都被定义为“瘦狗”,只能默默的为地产开发做好善后保障。但在社区互联网+的生态中,物业则有着不可取代的地位。

大量案例证明,社区互联网+的模式的核心在线下的运营,线上互联网更多是连接用户的线上入口,地推能力、最后一公里服务能力决定成败,原因不再赘述。作为物业,本身属于劳动密集型,大量一线服务人员沉在社区中,这就给社区互联网+的线下落地建立了基础。

其次,国家政策决定现代社区中必须由物业提供社区管理与服务,物业兼顾社区基础服务与管理双重身份。这个现在看来尚不够市场化的政策让物业不会轻易的被其他没有物管资质的基础服务商取代,且目前的社区治理结构也决定一家物业公司不会轻易的被另一家公司替换掉。所以对物业来说,“失去”一个社区的控制权是比较难的。

同时物业在社区中有对社区公共设施的监管权,包括会所、物业用房等(业主共有),这些设施的合理规划与利用也可降低物业在社区中开展运营工作的成本。物业费的存在也保证了沉在社区中的物业一线服务人员的成本分摊,对一线服务人员盈余时间的合理利用也将是无本万利。两者带来的成本优势相对于其他社区玩家而言是巨大的。

最后,也因为物业在社区中的特殊身份,让社区住户建立了对物业的天然信任感,同时一线服务人员也对社区住户非常了解,这都可以确保社区服务更好的与社区住户连接。

综上可以看到,物业在社区互联网+生态中,聚焦线下是立足之本、政策导向是排他地位、人力设施成本与社区住户信任是自身优势。再结合房企自身资本、资源与政府关系等优势,立足社区互联网+应该不是难事。

只是开始

在地产行业,对标是众多房企在开展业务之前的必修课,如万科的住宅地产标杆效应、万达的商业地产标杆效应。现如今这两家企业也在进行着各自的转型,每家房企所处的市场环境,自身条件均不同,因此转型之路很难借鉴甚至照搬。

在房企进入社区互联网+生态这件事上,本质上并不是内部渐进式创新的锦上添花,而是一种基于颠覆性创新的新业务裂变过程,面对的是房企基于传统物业业务的转型升级。理性看待,物业目前离社区运营者这个转型后的角色还相差甚远,且转型根本不是一个量变过程,物业一线服务人员目前的能级还远达不到社区互联网+生态对运营人员的要求,物业不够市场化的运营模式也很大程度上无法与其他社区玩家正面交锋,这些都是转型的当务之急。至于牌怎么打,还需要更多的探索与实践。

互联网+概念的逐步落地,给地产行业带来了神奇的化学反应。社区互联网+带来了一种转型的可能性,而随着养老、健康、公寓、旅游等与互联网+的融合,还会带来更大更新的市场空间。地产与互联网的那点“+”事,也只是开始。