本文由CIAPH根据国科恒泰CIO罗骅在《CIAPH第九届医药健康行业信息化高峰论坛》上的演讲整理

在《CIAPH第九届医药健康行业信息化高峰论坛》上,国科恒泰CIO罗骅为大家解读了当下的医疗器械行业政策:“三医联动”有效促进了医疗服务的规范化;两票制压缩了流通渠道的长度,流通企业向规模化发展;零加成、DRG切断了医疗机构与药品耗材的利益关系;带量采购导致了以量换价,主要品种为临床用量大、成熟度高的产品。他认为,随着带量采购等政策的推进,将驱动行业的整体变革,传统经销商将逐渐退出流通环节,产业链职能也将重新整合,“提供一站式全程供应链服务”才是流通企业生存之本。

罗骅 国科恒泰CIO

国科恒泰CIO罗骅的本次专题讲解,主要针对医改趋势下器械流通企业的数字化探索,内容分为以下四个部分:医疗器械行业政策解读、新政趋势下的流通企业市场机会、国科恒泰公司介绍、国科恒泰数字化转型探索及实践。

一、行业政策解读

众所周知,整个医药大健康行业都是重监管、重合规的,所以,业务发展和数字化转型,也是需要时刻研读政策及产生的影响,才能确保探索的准确性和效率。近两年,医改深化推进的背景下,各类政策频频颁布,对行业的发展做出了具体的指引。以下,首先来列举对于行业发展具有直接影响的政策,引出本次内容分享的背景。

1、医改

它以“三医联动”为核心,具体针对的问题是医保浪费和过度医疗,主要分为三个部分:医保、医药和医疗。

(1)医保:主要针对价格,每年的医保费用的增长达到17%,所以价格是医保的重点改革方向。(2)医药:主要是三方面,控制高性价比产品流入市场,减少低疗效;渠道,压缩渠道流通领域环节利润;合规,整治行业质量规范。(3)医疗:控制医保目录和费用支出,鼓励多点执业。

2、两票制

简要来讲,就是生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。两票制的影响,上游生产企业需要重构销售渠道,流通渠道则是淘汰中小规模的经销商,大型流通企业通过整合快速变大变强。

3、零加成

2006年发改委允许医院不超过15%的加价率作价进行收费,2012年国务院要求取消加成。这对三个渠道产生影响:对医院来说,利润空间降低,需精细化管理;对流通环节来说,渠道利润空间降低,医院回款周期拉长;对上游生产企业来说,是被迫降价,拓宽产业链利润空间。 4、DRG

DRG(Diagnosis Related Groups),为(疾病)诊断相关分类, 根据病人具体特征等因素,把病人分入500-600 个诊断相关组,然后医保基金确定补偿医院金额。同样对三个渠道有影响:对医院来说,收益下降,需要转型精细化管理,有信息化需求,产品使用选择趋向于高性价比产品(国产优势加大);对流通环节来说,建立分组打包产品服务的能力;对上游生产企业来说,被迫降价,拓宽产业链利润空间。

5、UDI

UDI(Unique Device Identification),为医疗器械唯一标识,UDI是产品供应链中的唯一“身份证”,可实现产品全称可追溯。落实UDI的影响,一是推进耗材跨省带量采购落地,二是实现产品全程可追溯、质量全程监管。

6、带量采购

带量采购的本质是以量换价,主要品种为采购金额高、临床用量大、使用较成熟产品。对三个渠道产生影响:对医院来说,医保基金预付,支付压力下降;对流通环节来说,由于利润环节大大压缩,所以覆盖面小、配送能力弱的企业以及成本高的企业都会出局;对上游生产企业来说,可以提升竞价能力和招采能力。(下图为全国各省带量采购进展)

二、新政趋势下的流通企业市场机会

以上政策和产生的影响,对于医疗行业的流通企业,会带来什么样的市场机会:

基于以上医疗改革背景,上游生产企业会更加注重业务链各环节的透明,因为以前是集团企业的模式,产品出货到下一级(一般就是一级代理经销商)就完成了销售,但现在整个流通渠道的销售和库存将变得更加透明,精细化水平也会越来越高。产业链中间环节将大幅缩减,上游是中小企业,下游是医院,中间流通环节就至少还需要一个企业去做综合性的工作。政府监管可以更加明确,国家要求也更加清晰。

行业发生的变革:

首先,带量采购未来会常态化,而且范围越来越大。其次,流通环节整合、生产企业创新升级,引导有基础的生产企业走向产品创新,避免同质化竞争,推动产业创新升级。第三,医生资源的溢出,将会促进民营医院的发展。最后,随着带量采购在多品类的深入推进,配合支付方式、医保统一编码改革、监管加强等政策,医疗行业发展将逐渐趋向合理。

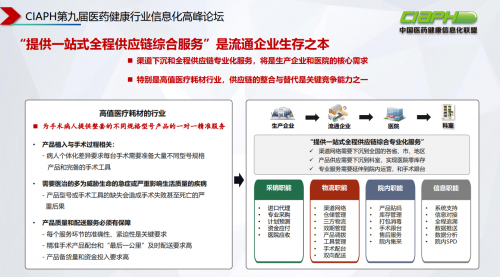

器械流通行业也面临着产业链的重新整合,这里有三个关键:第一,销售和市场推广职能已经开始逐步弱化,刚才也提到有些大型生产企业,基本是国家带来的收入,实际上基本不需要销售和渠道管理;第二,流通环节可能会回归到工业的本质,中间经销商逐步整合转型为服务平台。因为以前模式是从生产企业到一级二级三级经销商,现在模式是直接对接企业,而货品还是要零售的,这部分中间的服务,医院不会做,下面的市场企业也不会做,因此,中间平台就应运而生,不仅提供物流服务,还提供综合性服务。第三,对供应链整体来说,需要提供一站式、全供应链、全程流通综合服务的企业出现,这在流动市场中是重中之重的。

三、了解国科恒泰

国科恒泰是东方科仪控股旗下成员企业,东方科仪控股为中国科学院控股有限公司控股的科技综合服务集团,国科恒泰属于中科院体系的三级公司,企业愿景是做中国走在行业前列的医疗器械数字化供应链综合服务商。

国科恒泰的服务模式,是从一件产品进入中国开始,一直到手术室的全链条服务,包括从产品进口开始,到中间经过的流通环节、配送手术耗材、手术完成后器具的回收等一系列的过程。

国科恒泰目前专注在医疗器械领域,当医生打电话需要做什么样的手术时,负责配送的人员就知道应该如何配送,也知道该配什么器械,以及一些专业理论指导,整个过程都是专业且精准的。(下图为国科恒泰的全国仓储覆盖及物流网络覆盖)

四、国科恒泰数字化转型探索及实践

集合政策背景和行业的发展格局,国科恒泰在数字化领域做了相应的探索和实践,结合线下服务,包括进口服务、平台分销、第三方物流代收代运、冷链服务等,在这些服务之上搭建了定位在整个供应链和生态链上的平台。

平台分为三大块,分别是:数字化渠道链、数字化供应链和数字化服务链

数字化渠道链是基于渠道管理的经验,赋予系统化的能力,去帮助生产企业管理好渠道的闭环。从产品的展示招商引入到整个渠道经销商的背调,包括合同签约授权政策等等,国科恒泰都可以提供数据化的方案,帮助监控渠道的效率。数字化供应链,是最主要的环节,从订单开始到最后支付,形成订单管理整体闭环。数字化服务链,从服务订单到最后的服务评价和服务监督。平台用的是比较主流的中台架构打造医疗产业互联平台,里面包含了作为特色的医疗器械业务。

在全渠道全场景的闭环里,信息流可以把每个环节的状态、效果、吞吐等全面可视化,以方便地了解到整体的销量情况、库存情况、供应链效益等等。这些内容都是基于国家政策之下,以及本身改革趋势之下所做出的数字化革新。

最后,罗骅结合习主席在19年5月中央全面深化改革委员会第八次会议通过的《关于治理高值医用耗材的改革方案》,阐述了整个医疗行业的改革方案就是要“规模化、专业化、信息化”。在此基础之上,国科恒泰加入了“合规化”这一视角,将“四化”作为企业未来重要的改革方向。