近年来,紧张的国际局势、频发的“断供指令”把IT应用软件国产化的话题推向风口浪尖,“全球化”和数字经济发展的“自主可控”持续成为科技领域关注的重要话题。随着国家对信息安全的空前重视,伴随而来的一系列政府举措也为国产品牌发展创造了新契机。

保障信息安全、实现核心软硬件国产化、自主可控已成为了企业必须面对的问题,然而核心IT系统国产替代是一个逐步演进的过程,在不同应用领域可替代性也不尽相同。对此,CIO发展中心联合知名投资机构CPE源峰发起《关于企业核心IT系统国产替代化现状及趋势》调研问卷,现在把结果呈现给大家。

本次调研总计收到了120份有效调研问卷,参与者均在企业IT部门担任CIO及以上职位,分别来自医药、地产、消费品、零售&连锁、高科技制造及装备制造等不同行业的中大型企业, 其中不乏行业内的头部企业。那么,现在各企业的IT系统国产化现状如何?趋势又如何?在各个应用领域都有哪些优秀的创新型本土供应商呢?我们一起来看看吧~

一、调研企业基本情况

参加本次调研的企业主要包含民营企业、国有企业和股份制企业、中外合资企业、外商独资企业及港澳台独资。其中,民营企业占比64.35%;国有企业占比13.91%,股份制企业占比9.57%;中外合资企业占比4.35%,外商独资企业占比3.48%,港澳台独资和事业单位分别占2.61%和1.74%。

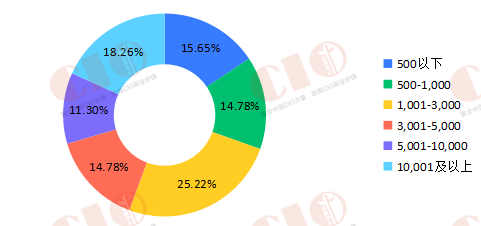

本次调研的企业以大中型企业为主。就企业人数而言,总人数在10,000人以上的占比达18.26%,在5,000-10,000人的企业占比11.3%,在3,000-5,000人的企业占比14.78%。1,000人以下企业的占比为30%。

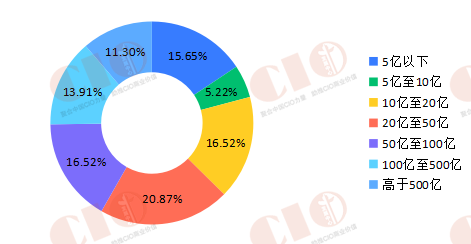

从企业营业额来看,参与调研企业中收入高于500亿的企业占比为11.3%,收入在100亿到500亿的企业占比为13.91%,收入在10亿到100亿的企业占比为54%,收入在5亿以下的企业占比为15.65%。

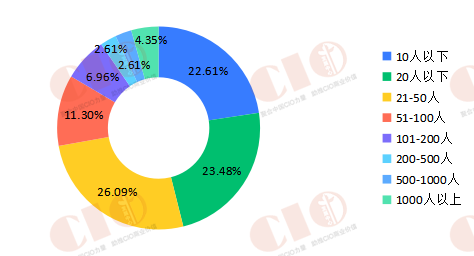

企业在选择核心软件时,选择外包还是自研,也与企业IT团队人数息息相关。在接受调研的企业中,IT团队在20人以下的企业占比为46%,IT团队在21-50人的企业占比为26.09%,IT团队在51-100人的企业占比为11.3%,IT团队在101-200人的企业占比为6.96%,IT团队200-500人的企业占比为2.61%,IT团队在500人以上的企业占比为6.96%。参与调研的企业中IT团队人数较少(少于20人)的情况接近一半左右,由此也可以推论在选用核心软件系统时,有将近一半的企业不会太倾向选择自研。

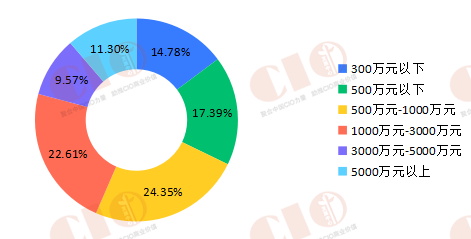

IT预算也直接影响着企业在采购核心软硬件时或国产,或外资或自研的决策。参与调研企业中,年度IT预算在5,000万元以上企业占11.3%,3,000-5,000万的企业占9.57%,1,000 -3,000万的企业占22.61%,年度预算在1,000万以下的企业占57%。

二、跨行业核心系统实施情况分析

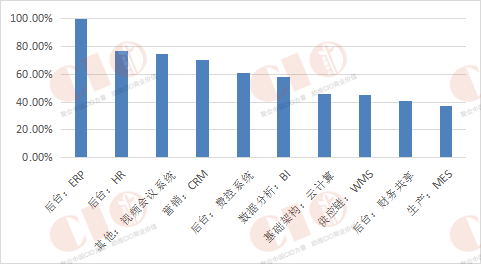

1、实施率较高的十大系统

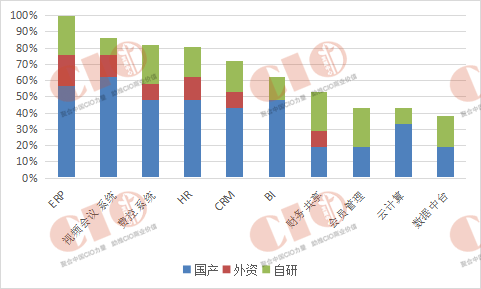

我们在调研问卷设计过程中,把企业IT核心系统分为9大类,分别为后台、营销、供应链、研发、生产、数据分析、基础架构和其他,总体覆盖了23个系统。从实施情况来看,目前参与调研企业所实施的系统中,实施率排名前十的系统依次为:ERP、HR、视频会议系统、CRM、费控系统、BI、云计算、WMS、财务共享、MES。而实施率比较低的几个系统分别为:LIMS, RPA, TMS,QMS, 数据中台,大数据分析及预测系统。

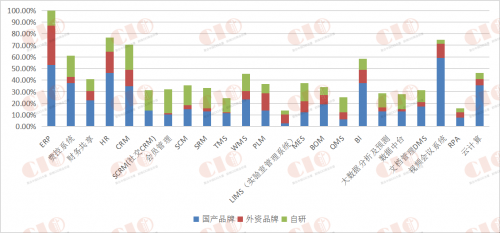

23个系统国产、外资及自研的占比

跨行业实施率排名靠前的十大系统

2、实施率排名前十大系统中国产品牌、外资品牌和自研的占比分析

在实施率较高的十大系统中,我们可以称之为跨行业企业核心IT系统中,国产、外资和自研系统的占比如何呢?

从下图中不难看出,国产品牌的占有率在十大核心系统中有绝对优势,而在ERP、MES、 HR和CRM这4个系统当中,外资品牌的占有率相对较高,占比从34%-20%不等;在费控、云计算、WMS,外资品牌的占有率相对较低,占比从8.6%-16%不等;自研比例较高的系统为MES、WMS、CRM及费控,占比从42%-30%不等。

实施率前十系统中国产、外资品牌及自研的占比情况

以上的数据其实也一定程度上反映了企业信息化的历程,ERP、MES、HR及CRM其实都是企业信息化的基础性应用,其中ERP的实施最早可以追溯到上个世纪90年代。在国内企业信息化的早期,还都是大牌外资管理软件占据垄断地位的时期,所以,至今很多企业仍然沿用了外资品牌。而在后续的问题中,在这4个领域,都有不同程度的国产化替代的趋势,其中ERP的国产替代外资的比例占 2.61%。(关于替代化的趋势,下文中有更详细的分析)

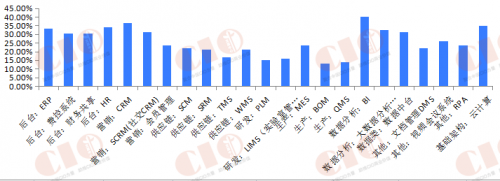

3、23个系统中自研系统占比分析

还有一个值得关注的数据是,在23个系统中,自研系统占比的前十名分别是:CRM(21.74%),会员管理系统(20.87%),费控系统(18.26), SCM和SRM(17.39%),SCRM(17.39%),MES(15.65%),WMS(14.78%),ERP (13.04%)和 数据中台(13.04%)。

23个系统中自研占比前十名的系统

自研方式占比较多的系统领域,与实施率较高的统计中重叠的领域有4个,分别是CRM、费控、MES和ERP。其余的6个领域都是相对较新的信息化、数字化领域。这个结果一方面表明,在这些相对较新的领域,企业对于系统的需求相对更加定制化,市场上普遍缺乏适合企业自身的软件品牌;另一方面也表明,从信息化在本土开始,到目前沉淀了20-30年后,国内甲方企业从业务逻辑设计、软件构架、开发上慢慢积累了过硬的队伍和技能,也越来越有实力设计并开发适合自己的软件。

4、目前使用的国产品牌是否由外资替换为国产

在问卷中,我们还加入了如果目前选择为国产品牌且是由之前外资品牌替换为国产品牌,调研显示,由外资替换为国产品牌的、排名前五位的系统为:视频会议系统、ERP、PLM、BI、DMS(文档管理)。基本可以理解为,在这些领域中,呈现出一定的国产化替代的趋势。

5、外资品牌占优势的系统

调研中,我们还发现,参与调研企业中,在PLM和LIMS系统实施中,外资品牌的占比明显多于国产品牌占比。说明在这两个领域中,外资品牌还是占据绝对优势,国产化替代还有比较长的路要走。

三、行业视角下的核心系统实施情况分析

在填写问卷的百余家企业中,我们可以划分为医药、汽车/装备制造、房地产和消费品四个行业。于是,我们还做了从行业视角来看,几大核心行业的企业都用了哪些品牌的系统,外资、国产及自研的占比情况又如何。

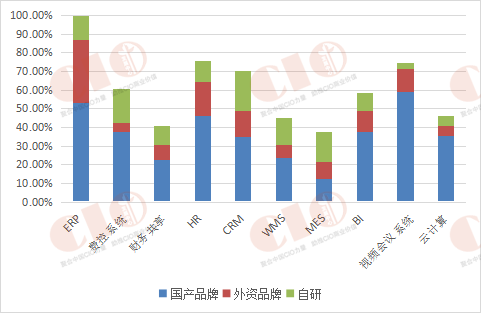

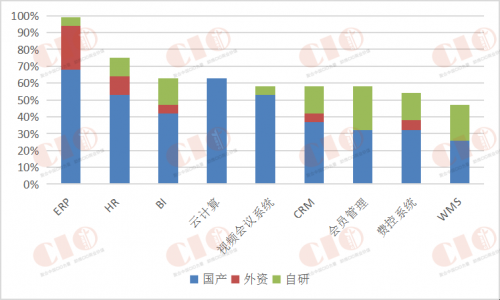

在医药行业中,实施率前十的系统分别是:ERP、视频会议系统、HR、CRM、费控系统、WMS、BI、文档管理(DMS)系统、云计算和MES。与上述文中跨行业实施率前十的系统相比,缺少了财务共享系统,增加了文档管理系统,而且WMS系统在医药行业中排名更为靠前。

医药行业实施率前十系统中的国产、外资、自研占比

从上图来看,医药行业实施率前十的系统中,国产品牌的占有率都在半数以上;在费控系统和云计算两个系统中,主要以国产品牌和自研为主;而在MES、ERP、视频会议系统、BI和WMS系统中,外资品牌占比相对较多。

从下图医药行业实施品牌一览表中,可以发现,医药行业实施的系统不管是国产品牌还是外资品牌,都呈多元化态势。在国产品牌中,用友和浪潮的出现次数较多。

医药行业企业IT核心系统在用品牌一览表

(国产品牌出现率从左到右依次减少,而外资品牌出现率从右到左依次减少)

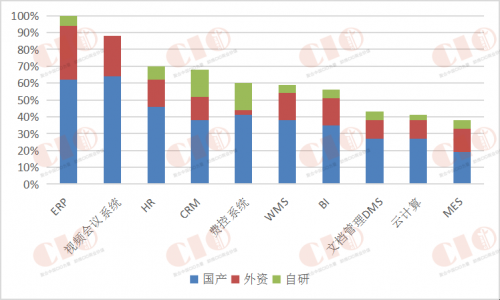

在汽车/装备制造行业,实施率排名前列的系统分别是:ERP、HR、PLM、CRM、视频会议系统、BOM、WMS、BI、SCM、费控和财务共享系统。与上述文中跨行业实施率前十的系统相比,PLM系统和BOM系统占比比较靠前,可见汽车行业更加看重研发和生产领域。

汽车/装备制造业实施率前十系统中的国产、外资、自研占比

从国产、外资品牌和自研的占比来看,其中ERP、CRM和PLM系统,外资品牌的占比超过或与国产品牌持平;HR、BI及BOM,国产品牌占有优势的前提下,外资品牌的占有率也相对较高。SCM、费控系统和视频会议系统中,外资品牌的占有率相对较低。SCM、WMS和CRM系统的自研占比很高。 从汽车/装备制造行业目前实施品牌一览表中可以看到,外资品牌以SAP和Oracle为主,而国产品牌中,依然呈现多元化,其中金蝶和用友的出现率比较高。

汽车/装备制造业企业IT核心系统在用品牌一览表

(国产品牌出现率从左到右依次减少,而外资品牌出现率从右到左依次减少)

在汽车/装备制造行业中,ERP、CRM及PLM系统外资品牌占有率超过或与国产品牌持平,是完全符合预期的。大家都知道,汽车行业是国内开始信息化最早的行业之一,因为汽车行业前20年的高速发展,信息化方面的投入也是几大行业中最高的。所以,“不差钱”和处于“信息化先锋”的汽车行业的外资品牌占比是此次参与调研行业中最多的。

在地产行业,实施率前十大系统分别是:ERP、视频会议系统、费控系统、HR、CRM、BI、财务共享系统、会员系统、云计算和数据中台。与上述文中总体实施前十的系统相比,地产行业少了WMS系统、MES系统,增加了会员系统和数据中台系统,体现了地产行业对数据和会员的把控需求。

地产行业实施率前十系统中的国产、外资、自研占比

从国产、外资品牌和自研的占比来看,外资品牌的占比明显较低,大部分占比小于20%;国产和自研系统的占比较大,尤其是自研系统明显超过外资占比,特别是财务共享系统、费控系统和会员系统。 从地产行业目前实施品牌一览表中可以看到,在国产品牌里除了金蝶和用友外,明源云在各系统的出现率也非常高。外资品牌中SAP的出现率较高。

地产行业企业IT核心系统在用品牌一览表

(国产品牌出现率从左到右依次减少,而外资品牌出现率从右到左依次减少)

在消费品行业,实施率前九大系统分别是:ERP、HR、BI、云计算、视频会议系统、CRM、会员系统、费控系统和WMS。与上述文中跨行业实施率前十的系统相比,消费品行业少了财务共享系统和MES系统,增加了会员系统。

消费品行业实施率前十系统中的国产、外资、自研占比

从国产、外资品牌和自研的占比来看,在消费品行业外资品牌的占比明显较低,除ERP系统外,占比均小于10%;在会员和WMS系统自研占比较高;国产品牌占比的优势明显,尤其是在云计算和视频会议系统。 在消费品行业实施品牌一览表中,外资品牌比较单一,主要是SAP。

消费品行业企业IT核心系统在用品牌一览表

(国产品牌出现率从左到右依次减少,而外资品牌出现率从右到左依次减少)

我们后续还将汇总实施率相对较低的领域中,各行业的厂商分布及国产、外资及自研的比例。

四、各行业IT国产品牌替代外资品牌趋势分析

此次调研中,我们设计了关于您认为哪些软件最有希望在3年内实现国产化替代的问题,在我们收集到的问卷中,排在第一位的是数据分析BI软件,投票率为40%;其次是CRM系统、云计算,投票率分别是36.52%、34.78%;然后是HR系统、ERP系统、大数据分析/预测系统、SCRM、数据中台、费控和财务共享系统,投票率均超过30%。

投票率较低的系统主要为:BOM、QMS、PLM和LIMS。参与调研的企业普遍认为,这些领域的国产化替代还有比较长的路要走。

五、各企业选择国产品牌的主要因素

在谈到为什么选择国产品牌时,参与调研的企业认为,价格优势和政策导向占主要原因,占比为71.3%和59.13%;其次是信息安全的安全性、更符合本土的政策/习惯以及本地服务优势等原因。

- 结语 -

此次调研,得到了业内知名投资机构CPE源峰的大力支持,我们分别从投资机构和业内CIO生态组织和数字化赋能平台的视角,审视了目前企业IT实施的核心系统中,尤其是管理软件领域中,国产、外资及自研的比例,以及国产化替代外资品牌的一个整体趋势,我们希望此次调研可以一定程度上帮助到我们生态圈中的甲方和乙方,尤其是当甲方企业在为选国产还是外资纠结时,在为选何种品牌举棋不定时,可以参照到的业内目前的整体情况以及各行业CIO的一个普遍预期。

因为篇幅有限,我们本文只是一个开篇,后续我们还将汇总各行业实施率相对较低系统中,国产、外资及自研的占比情况,以及除了本文的核心系统外,其余领域的厂商分布情况,以及头部企业眼中的国产化替代趋势。

最后,因为此次调研相对是一个比较大的话题,问题多而繁杂,报告中如有错误或不准确的地方,欢迎大家指正。